Влияние на личните заеми върху семейните финанси

Въведение в личните заеми

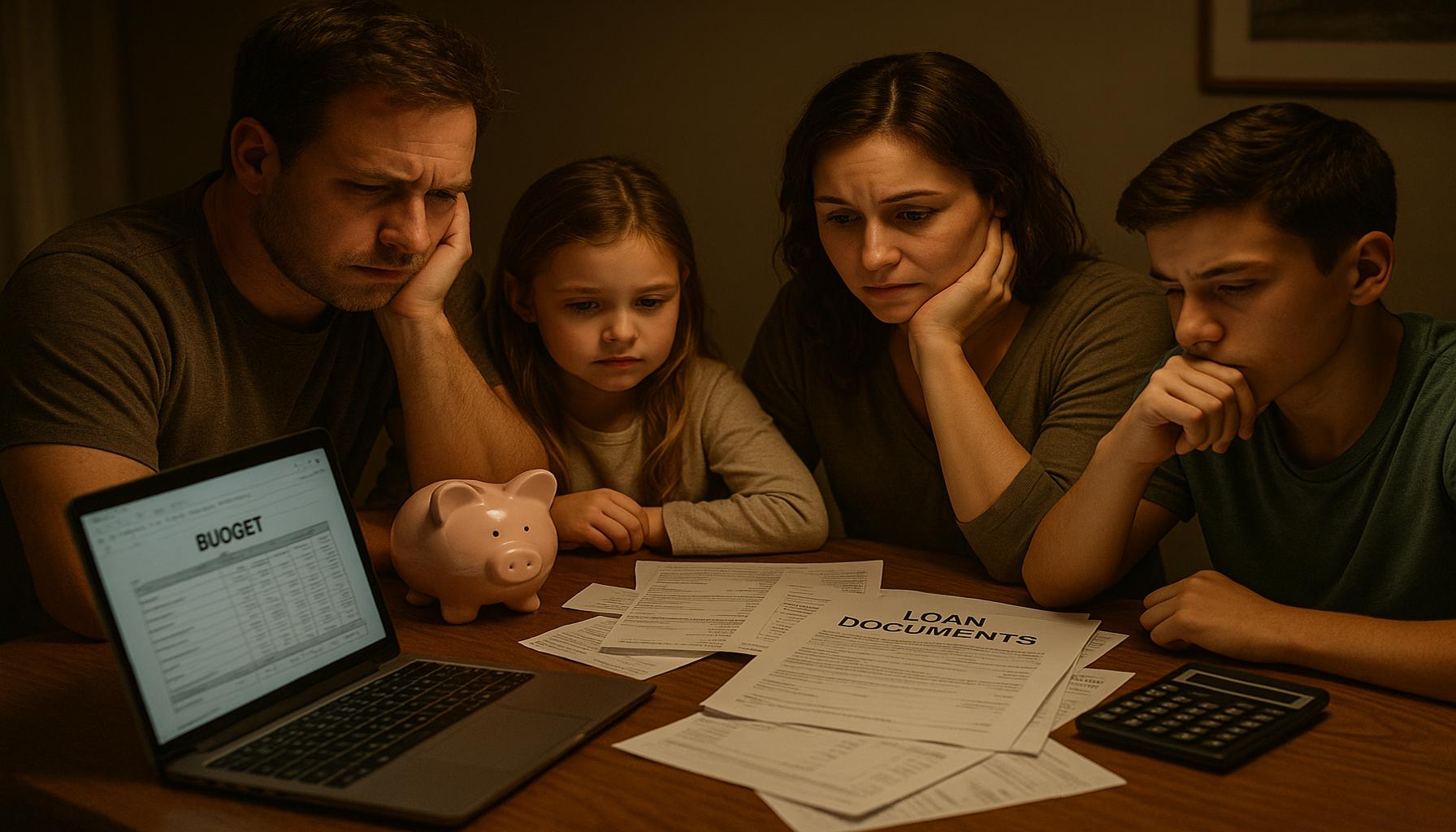

Личните заеми са един от основните инструменти в управлението на семейните финанси, особено в контекста на бързо променящия се икономически климат. Те предоставят не само финансова гъвкавост, но и възможности за решаване на дългосрочни проблеми. Познаването на особеностите на личните заеми е от съществено значение, за да могат семействата да направят добре информирани решения, които ще подобрят техния финансов статус.

Какво е важно да знаете за личните заеми?

- Облекчаване на финансови затруднения: Често непредвидени разходи, като спешен ремонт на автомобила или медицински разходи, могат да доведат до стрес. Личният заем може да осигури бърза финансова помощ, позволявайки на семейството да покрие тези нужди без да се налага да прави компромиси по отношение на елементарни необходимости.

- Консолидация на дългове: Заемите за консолидация са популярен метод за обединяване на различни дългове, като по този начин се намаляват месечните вноски и се опростява финансовото управление. Например, вместо да се плащат множество задължения с различни лихвени проценти, семейството може да избере един заем с по-нисък лихвен процент.

- Планирано разходване: Личните заеми могат да бъдат насочени към важни проекти, например покритие на разходите за образование или ремонт на дома. Това може да увеличи стойността на имота и да подобри качеството на живот на семейството, в дългосрочен план.

Недостатъците на личните заеми

Въпреки положителните аспекти, недостатъците също са съществени. Неправилното управление на личните заеми може да доведе до значителни финансови последици:

- Задлъжнялост: Месечните вноски, които надвишават доходите, могат да доведат до задлъжнялост и дори до провал в плащанията. Тази ситуация може да постави семейството в трудно положение, натоварвайки го с допълнителен стрес.

- Влошаване на кредитния рейтинг: Неправилното погасяване на заемите рефлектира негативно върху кредитоспособността. Важно е да се има предвид, че кредитният рейтинг има дългосрочни последици за бъдещите финансови решения.

- Стрес и конфликти: Финансовите затруднения често причиняват конфликти между партньорите, особено ако има различия в подхода към разходите и заемите. Добрата комуникация и планирането могат да помогнат за намаляване на напрежението в семейството.

По този начин, за да се извлекат максимални ползи от личните заеми, е изключително важно да се анализират всички аспекти от тяхното управление. Питания като как семействата могат да подобрят финансите си или как да се управят с дълговете ще бъдат разгледани в следващите части на статията, предоставяйки ценна информация и съвети на читателите.

НАПРАВИ: Кликнете тук,

Личните заеми, когато се използват разумно, могат да играят решаваща роля в подобряването на финансовото състояние на семейството. Те предлагат множество предимства, които успешно могат да помогнат на семействата да се справят със стреса от икономическите предизвикателства и да планират по-добро и стабилно бъдеще. Разбирането на основните аспекти и отговорното управление на личните заеми е ключово за извличането на максимални ползи от тях.

Финансова гъвкавост и планиране

Едно от най-съществените предимства на личните заеми е финансовата гъвкавост, която те предлагат. Семействата често се сблъскват с неочаквани разходи – било то медицински сметки, ремонт на покрива или нужда от нов автомобил. Личният заем може да предостави необходимите средства в такива ситуации, като в същото време позволява на семейството да избегне натрупването на дългове с високи лихви по кредитни карти.

Пример за разумно използване на личен заем е, когато семействата инвестират в образованието на децата си. Много български родители предпочитат да вземат заем, за да осигурят на децата си качествено образование, което, от своя страна, може да доведе до увеличаване на бъдещите доходи. Инвестицията в образование е наистина стратегически ход, тъй като образованието обикновено води до по-добри възможности за работа.

Личните заеми също дават възможност за планирано разходване, като позволяват на семействата да финансират конкретни проекти. Например, ремонт на дома, закупуване на нови домакински уреди или дори планиране на ваканция. Такова предварително планиране е особено важно, тъй като спомага за избягването на неочаквани финансови натоварвания и поява на допълнителни дългове.

Потенциал за инвестиции

Личните заеми също така предлагат уникалната възможност за инвестиции в бъдещето на семейството. Чрез покритие на разходи за стартиране на малък бизнес или инвестиции в подобрения на жилището, семействата могат не само да повишат стойността на активите си, но и да си гарантират стабилност в дългосрочен план. Например, подобряване на енергийната ефективност на дома може да доведе до по-ниски сметки за ток и вода, а също така да повиши стойността на имота при бъдеща продажба.

Облекчаване на финансовия стрес

Финансовият стрес е често срещан проблем в много семейства, а личните заеми предлагат решение за облекчаване на този стрес. Когато семейството се сблъска с неочаквани разходи и недостатък на средства, заемът може да служи като временен финансов буфер. Той осигурява необходимите средства, за да се покрият незабавните нужди, докато семейството се възстановява от финансовия удар. Важно е след справянето с кризата да се предприемат стъпки за погасяване на заема и за избягване на нови дългове.

Въпреки многобройните предимства на личните заеми, семействата трябва да имат предвид практическите аспекти на тяхното теглене и управление. В следващите секции ще разгледаме как семействата могат да използват личните заеми по-ефективно и безопасно, като същевременно опазват финансовото си благосъстояние.

ВИЖТЕ ОЩЕ: Кликнете тук,

Как да управляваме личните заеми разумно

За да се възползват максимално от предимствата на личните заеми, семейства трябва да разработят стратегии за разумно управление. Това включва внимателно обмисляне на нуждите и възможностите, както и стратегическо планиране на връщането на заема. Добре е родителите да поставят ясни финансови цели, преди да решат да поискат личен заем, което ще им помогне да изберат най-подходящата опция за нуждите им.

Избор на правилния тип заем

Важно е семействата да осъзнаят, че различните видове заеми предлагат различни условия. Например, кредитите с фиксирана лихва могат да осигурят стабилна месечна вноска, което е от полза за семейства с ограничен бюджет. От друга страна, ако семейството се нуждае от заема за краткосрочен период, кредитите с променлива лихва могат да бъдат по-изгодни, но също така и по-рисковани.

Сравнението на предложенията от различни финансови институции е задължително. Чрез онлайн платформи семействата могат бързо да разгледат различни оферти и лихвени проценти, което им позволява да изберат най-доброто предложение. Допълнителните разходи, свързани с обработка на заявките или предсрочно погасяване, също трябва да бъдат взети под внимание.

Изготвяне на бюджет и планиране на погасяването

Създаването на система за бюджетиране е основополагащо за успешното управление на личните заеми. Семействата следва да определят своите месечни приходи и разходи, включително новата вноска по заема. Направете ясни приоритети, като се съсредоточите върху най-важните разходи, като храна, жилище и образование, преди да отпуснете средства за по-малко належащи нужди.

- Разделете разходите: Опитайте се да намалите ненужните разходи и дори да създадете спестовен фонд, който да покрива непредвидени ситуации.

- Планирайте за допълнителни плащания: Ако за вас е възможно, опитайте да направите допълнителни плащания по заема, когато имате излишни средства. Това може да намали общите лихвени разходи и да ускори погасяването.

- Проследявайте напредъка: Редовното следене на финансовото си състояние и изпълнението на бюджета помага на семействата да останат на правилния път и да се адаптират при нужда.

Ролята на образованието и финансовата грамотност

Вдъхновени от финансовия стрес и необходимостта от стабилност, семействата все повече започват да се насочват към финансовата грамотност. Инвестирането в курсове за управление на лични финанси или участие в семинари по темата може да осигури необходимите знания и инструменти за успешно управление на дълговете и личните заеми.

Разбирането на основите на финансовото планиране, анализ на рисковете и управлението на дълговете може да превърне личните заеми в ползотворен инструмент, а не в тежест за семейния бюджет. Семейства, които са информирани за финансовите механизми и начини за излизане от задлъжнялост, имат много по-големи шансове да подобрят своето финансово състояние и да се справят с предизвикателствата на съвременния икономически свят.

ВИЖТЕ СЪЩО: Кликнете тук, за да научите повече

Финансовото управление на личните заеми

Личните заеми играят важна роля в финансовата структура на семействата, предоставяйки необходимите средства за справяне с неочаквани разходи, инвестиции в образование или покупка на имущество. Изправени пред финансови предизвикателства, мнозина именно с помощта на лични заеми могат да запълнят финансова дупка, без да се лишават от основни нужди или да нарушават семейния бюджет. Пример за това е случаят, когато семейство трябва внезапно да покрие медицински разходи или ремонт на автомобила, който е необходим за ежедневните им ангажименти.

Въпреки че те могат да се окажат ценен инструмент за подобряване на семейния бюджет, неправилното им управление може да доведе до сериозни финансови затруднения. Невъзможността да се погасят задълженията навреме може да доведе до натрупване на лихви и дългове, което в по-дългосрочен план увеличава финансовия натиск върху домакинствата. Следователно, разумното вземане на лични заеми е от първостепенна важност.

Процесът на вземане на кредит изисква внимателно проучване на различните опции на пазара. Съществуват множества видове лични заеми – от потребителски до проекти за рефинансиране на разходи. Всеки тип заем има свои специфики, нужди и лихвени проценти, които трябва да бъдат добре проучени. Например, кредитите с фиксирана лихва могат да бъдат по-предсказуеми и безопасни в случая на стабилен финансов план.

Инвестирането в финансово образование и грамотност е от най-голямо значение. Семействата, които разбират основите на управлението на дългове и имат ясна представа за своите финансови цели, са по-добре подготвени за справяне с предизвикателствата на заема. Чрез специализирани курсове или самообучение, те могат да научат как да управляват бюджета си, как да инвестират и как да разберат кредитни отчети. Тези знания им позволяват да трансформират личните заеми от потенциална бреме в мощно средство за постигане на финансова стабилност и растеж.

Следователно, поддържането на баланс между взетите задължения и семейните финанси е жизненоважно за устойчивото благосъстояние на всяко домакинство. Чрез изграждане на надеждни финансови навици и правила, семействата не само могат да печелят от ползите на личните заеми, но и да предотвратят натрупване на дългове, което може да подкопае финансовата им сигурност. Затова е важно да се обърне внимание на всеки аспект от управлението на личните финанси, за да се гарантира, че решенията за заемите ще работят в полза на семейството, а не срещу него.

Беатрис Джонсън е опитен финансов анализатор и писател със страст към опростяване на сложността на икономиката и финансите. С повече от десетилетие опит в индустрията, тя се специализира в теми като лични финанси, инвестиционни стратегии и глобални икономически тенденции. Чрез работата си върху BSB Empregos, Беатрис дава възможност на читателите да вземат информирани финансови решения и да останат напред в непрекъснато променящия се икономически пейзаж.